فناوری بلاک چین شبکههایی را فعال کرده است که میتوانند بدون هیچ مجوزی توسط تمامی افراد مورد استفاده قرار گیرند؛ مشوق های اقتصادی موجود در آن ها تضمین میکند که خدمات شبکه به طور نامحدود و بدون حضور و دخالت هیچ شرکت یا مقام دولتی حفظ شود. این شبکهها امکان ارائه بسیاری از خدمات را بدون نیاز به حضور واسطه ها و بهصورت غیر متمرکز فراهم میسازند.

حوزه خدمات مالی یکی از بخش هایی است که به واسطه وجود بلاکچین، روند رشد بسیار سریعی را تجربه میکند. دیفای (DeFi) یا امور مالی غیر متمرکز عنوانی است که به جایگزین اقتصاد سنتی در اقتصاد مدرن مبتنی بر بلاک چین، اطلاق میشود.

در این مقاله قصد داریم این سیستم نوین پرداخت را معرفی کرده، کاربردهای آن را در بررسی کنیم. همچنین با تاریخچه اقتصاد غیر متمرکز تا حدودی آشنا شده، تفاوت های آن را با اقتصاد متمرکز بیان میکنیم. در نهایت شما را برای سرمایه گذاری در حوزه دیفای (DeFi) راهنمایی میکنیم و رمز ارزهای مطرح این حوزه را معرفی میکنیم.

اقتصاد غیر متمرکز (DeFi) چیست؟

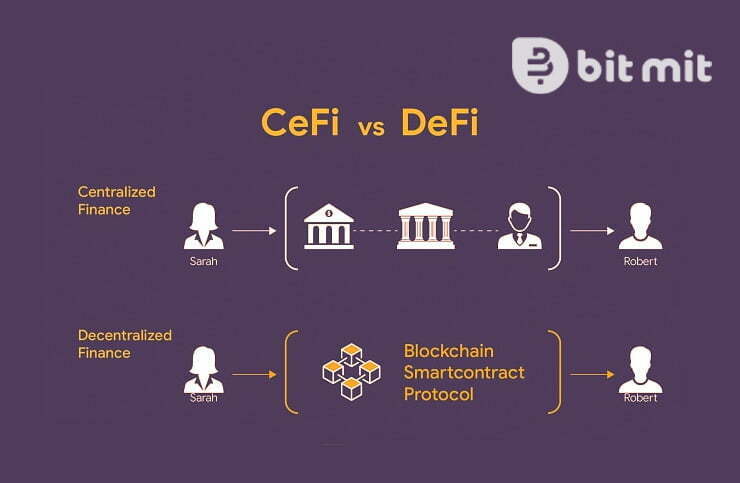

به زبان ساده دیفای (Decentralized Finance) را میتوان نوعی پلتفرم رمزنگاری شده دانست که به کمک فناوری بلاک چین و با ایجاد یک سیستم مالی جدید بر بستر اینترنت واسطه های مالی را حذف کرده، جایگزین مکانیسم اعتماد موجود در اقتصاد سنتی میشود و به کاربران اطمینان خاطر بیشتری برای انجام مبادلات مالی آن ها میدهد.

بدون شک در اقتصاد سنتی کاربران برای دریافت و پرداخت پول نیاز به واسطه هایی مانند بانک ها یا صرافی های بورسی دارند. مکانیسم اعتماد در این چرخه به معنی اطمینان خاطری است که این واسطه ها باید برای کاربران ایجاد کنند تا آن ها با خیال راحت تراکنش های مالی خود را انجام دهند.

در اقتصاد غیر متمرکز نرم افزار جایگزین واسطه های مالی شده و مردم به جای استفاده از بانک ها، بطور مستقیم و توسط قراردادهای هوشمند بر پایه بلاک چین با اطمینان خاطر از معتبر بودن فرایند، به مبادلات مالی و معامله با یکدیگر میپردازند.

امور مالی غیرمتمرکز یک فناوری مالی در حال ظهور است که امنیت آن بر اساس دفتر کل توزیع شده مشابه آن چه برای ارزهای دیجیتال استفاده میشود، تأمین میشود. این سیستم، کنترل بانک ها و موسسات را روی پول، محصولات و خدمات مالی حذف میکند.

واژه DeFi که مخفف عبارت “Decentralized Finance” است به معنی امور مالی یا اقتصاد غیر متمرکز است. این سیستم پرداخت به برنامه های مالی ساخته شده بر روی فناوری بلاک چین اشاره دارد که تراکنش های دیجیتالی را بین چندین طرف امکان پذیر میکند.

از جمله مزایای دیفای میتوان به موارد زیر اشاره کرد:

- حذف هزینه های دریافتی توسط بانک ها و سایر موسسات مالی (هزینه انجام خدمات)

- امکان نگهداری از سرمایه در یک کیف پول دیجیتالی امن به جای نگهداری در بانک ها

- استفاده از این سیستم پرداخت بدون نیاز به تأیید و تنها از طریق اتصال به اینترنت

- انتقال پول در عرض چند دقیقه و تنها با چند کلیک ساده

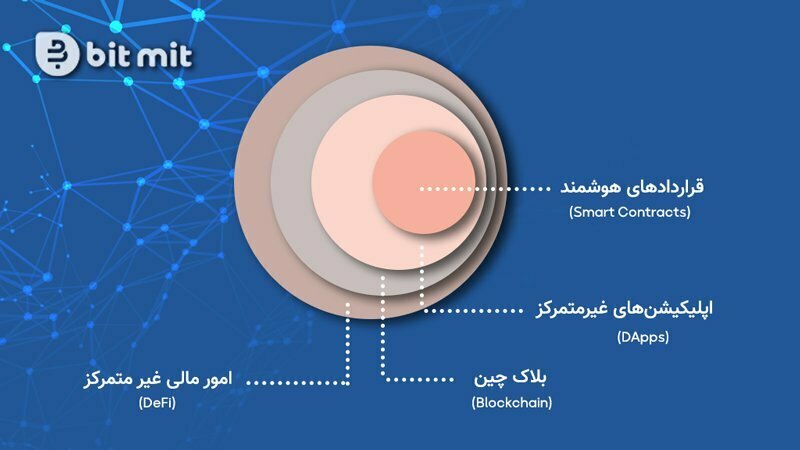

ظهور شبکههای بلاک چین عمومی مانند اتریوم، تراکنشهای با ارزش همتا به همتا (Peer to Peer) را از طریق «قراردادهای هوشمند» امکانپذیر کرده است. قراردادهای هوشمند قطعه کدهایی هستند که روی بلاک چین مستقر شده و اجرا میشوند.

اپلیکیشن های ساخته شده با استفاده از قراردادهای هوشمند، برنامههای غیرمتمرکز یا به اختصار «DApps» نامیده میشوند. به عبارت دیگر، سرویسهای DeFi برنامههایی هستند که از توانایی قراردادهای هوشمند و ماهیت غیرمتمرکز بلاک چینهای عمومی استفاده میکنند تا خدمات مالی با قابلیت دسترسی در سطح جهانی را ارائه دهند.

برخی از خدمات مالی که به واسطه دیفای در دسترس قرار گرفته اند عبارتند از:

- قرض گرفتن و دریافت وام

- تبادل دارایی و مبادله مالی

- استیبل کوین ها (ارزهای رمزنگاری شده با فیات)

- بیمه

- آربیتراژ

با در نظر گرفتن تمامی مزایا و برتری های دیفای، چه تفاوتی میان این سیستم پرداخت و روش سنتی وجود دارد؟

مقایسه امور مالی غیرمتمرکز با اقتصاد سنتی (متمرکز)

حالتی را فرض کنید که برای خرید قهوه به یک کافه مراجعه کرده و قصد دارید هزینه آن را از طریق کارت اعتباری خود پرداخت کنید (استفاده از کارت اعتباری تنها در اقتصاد سنتی میسر است)؛ در این شرایط یک موسسه مالی یا بانک میان شما و فروشنده قهوه وجود دارد که نه تنها میتواند تراکنش شما را زیر نظر بگیرد بلکه میتواند در صورت نیاز و در شرایط خاص از انجام آن تراکنش جلوگیری کرده یا حتی کارت اعتباری شما را مسدود کند.

اما ارزهای دیجیتال به رهبری بیتکوین به کمک اقتصاد غیر متمرکز این اختیار را از بانک ها سلب کرده و خود را از روشهای قدیمی مانند پرداخت های انجام شده توسط Visa و PayPal، متمایز میکنند چرا که هیچ واسطه ای در میانه راه معاملات و مبادلات آن ها وجود ندارد؛ در عوض جزئیات تراکنش شما روی شبکه بلاک چین موجود بوده و برای عموم قابل دسترسی است.

در اقتصاد غیرمتمرکز بازارها همیشه باز هستند و هیچ مقام متمرکزی وجود ندارد که بتواند پرداخت ها را مسدود کند یا از دسترسی شما به هر چیزی جلوگیری کند. خدماتی که قبلاً کند و در معرض خطای انسانی بودند، اکنون به صورت خودکار و با دقت به مراتب بالاتری از طریق شبکه بلاک چین ارائه میشوند.

در سیستم های متمرکز غیر مبتنی بر بلاک چین (اقتصاد سنتی) پیچیدگی و سرعت تراکنش ها بسیار کمتر است، در عین حال به کاربران اجازه کنترل مستقیم کمتری روی دارایی خود میدهند در حالی که هدف نهایی کاربران از جایگزینی روش سنتی با روش نوین خارج کردن تمام و کمال بانک ها از گردونه مبادلات مالی است.

جدول زیر خلاصه ای از تفاوت های اقتصاد متمرکز و غیرمتمرکز را نشان میدهد:

| روش سنتی یا متمرکز | روش مدرن یا دیفای |

| شرکت ها پول شما را نگهداری میکنند. | نگهداری پولتان توسط خود شما انجام میشود. |

| ناچارید به شرکت ها و عدم سوء مدیریت پولتان توسط آن ها (مثل قرض دادن پول به وام گیرندگان بدحساب) اعتماد کنید. | شما تصمیم میگیرید پولتان کجا و چگونه خرج شود. |

| بعلت دستی بودن فرایندها، پرداخت ها ممکن است تا چند روز زمان ببرند. | انتقال پول در عرض چند دقیقه انجام میشود. |

| فعالیت های مالی با مشخص بودن هویت واقعی شما انجام میشود. | هویت شما در جزئیات تراکنش ناشناخته و تحت نام مستعار است. |

| برای استفاده از خدمات مالی ابتدا باید درخواست خود را ثبت نمایید. | همگان به راحتی میتوانند از آن استفاده کنند. |

| بازارها باید بعلت نیاز کارمندان به استراحت، مدتی بسته باشند. | بازارها همواره باز هستند. |

| موسسات مالی دفاتری بسته هستند به این معنی که نمیتوانید از آن ها سوابق وام یا گزارشی از داراییشان را درخواست کنید. | سیستم کاملا بر اساس شفافیت ساخته شده و همه میتوانند عملکرد آن را بررسی کنند. |

در این مقاله، با تفاوت های سیفای و دیفای، نحوه کار هر یک و نیز نقاط قوت و ضعف آن ها آشنا می شوید..

با آگاهی از مزایای اقتصاد غیر متمرکز، نوبت به بررسی پیشینه این شیوه پرداخت رسیده است.

تاریخچه این شیوه نوین پرداخت و دلایل اهمیت آن؟

واقعیت این است که نمیتوان شخص بخصوصی را مسئول ایجاد امور مالی غیرمتمرکز (DeFi) دانست. گفته میشود ساتوشی ناکاموتو که به عنوان خالق بیت کوین شناخته میشود (هویت واقعی این شخص مشخص نیست) در پشت اولین بلاک چین ارز دیجیتال و اقتصاد غیر متمرکز جهان قرار دارد.

در سال ۲۰۱۳ یک برنامه نویس روسی-کانادایی ۱۹ ساله به نام ویتالیک بوترین توانست پلتفرم جایگزینی برای بیت کوین ارائه دهد که برنامه نویسان را قادر میساخت تا برنامه های خود را با استفاده از یک زبان داخلی توسعه دهند. اتریوم (ETH) که عده ای آن را ملکه رمز ارزها مینامند از همینجا متولد شد.

رمز ارز اتریوم بعنوان پلتفرمی که از بیتکوین الهام گرفته و اکثر سرویسهای DeFi روی آن اجرا میشوند، توانست در طول ۹ سال (بازه ۲۰۱۳ تا ۲۰۲۲)، به طور تصاعدی رشد کند و در اواسط ژانویه ۲۰۲۲، ارزش بازاری معادل ۳۸۵ میلیارد دلار را برای خود به ثبت برساند.

براساس دادههای سایت کوین مارکت کپ، اتریوم دومین ارز دیجیتال بزرگ از نظر ارزش بازار پس از بیت کوین است. رمز ارز بیت کوین در تاریخ نگارش مقاله با ارزش بازار ۸۰۵ میلیارد دلار همچنان به عنوان بزرگترین ارز دیجیتال، پیشتاز بازار ارزهای مجازی است.

با فرض اینکه اقتصاد غیر متمکز، بیتکوین را بعنوان پول دیجیتال در نظر گرفته و آن را گسترش میدهد، میتوان DeFi را یک جایگزین دیجیتال کامل برای وال استریت دانست اما بدون نگرانی بابت هزینه های مرتبط با برجهای اداری، طبقات معاملاتی و حقوق بانکداران مقیم در مهد مهم ترین مراکز اقتصادی امریکا.

درواقع دیفای پتانسیل ایجاد بازارهای مالی باز، آزاد و منصفانه تر را دارد و برای هر کسی که به اینترنت متصل است قابل دسترسی است.

دیفای چگونه کار می کند؟

عملکرد اقتصاد غیرمتمرکز اصولاً بر پایه بلاک چین و ارزهای دیجیتال است. در امور مالی متمرکز سوابق تراکنش های شما در دفتری خصوصی و تحت مالکیت موسسات مالی بزرگ ثبت میشود؛ حال آنکه بلاک چین تراکنش های شما را بصورت قراردادهای هوشمند در یک دفتر کل توزیع شده (Distributed Ledger) و غیر متمرکز موجود بر بستر اینترنت و قابل دسترسی برای عموم ثبت میکند.

تعامل کاربران در دیفای بطور معمول از طریق اپلیکیشن های غیر متمرکز (DApps) است که اکثراً بر بستر بلاک چین اتریوم ساخته شده و اجرا میشوند. در این سیستم بر خلاف بانک ها از شما درخواست تکمیل هیچ فرم یا افتتاح حسابی نمیشود.

کاربردهای Decentralized Finance

معمولا برای اکثر خدمات مالی، یک جایگزین غیرمتمرکز وجود دارد و اتریوم نیز فرصت هایی برای ایجاد محصولات مالی کاملا جدید ایجاد میکند. در ادامه به برخی از کاربردهای دیفای اشاره میکنیم. در نظر داشته باشید که این کاربردها همواره رو به افزایش هستند بنابراین این لیست همیشه در حال به روزرسانی است. شما میتوانید با استفاده از DeFi:

به سراسر جهان پول بفرستید.

بلاک چین اتریوم مانند بیت کوین، بعنوان روشی امن و آسان (به سادگی ارسال یک ایمیل) برای ارسال تراکنش ها شناخته شده است. تنها کافی است آدرس حساب گیرنده را در کیف پول خود وارد کرده و پرداخت شما مستقیماً و معمولا در عرض چند دقیقه انجام میشود. برای ارسال یا دریافت رمز ارز، شما نیاز به یک کیف پول دارید.

جریان پولی در سراسر جهان برقرار کنید.

شما میتوانید پول را از طریق اتریوم پخش کنید به این معنی که دستمزد یک نفر را در ثانیه پرداخت کرده و به آن ها امکان دسترسی به آن مبلغ را هر زمان که نیاز داشته باشند، بدهید؛ همچنین میتوانید چیزهایی مانند یک کمد یا اسکوتر برقی را در ثانیه اجاره کنید.

به ارزهای باثبات (Stablecoins) دسترسی پیدا کنید.

بخاطر نوسان بالای ارزهای دیجیتال مشکلات زیادی برای بسیاری از محصولات مالی و هزینه های عمومی ایجاد شده است. در اقتصاد غیر متمرکز (DeFi) این مشکل به کمک استیبل کوین ها حل شده است. این ارزها معمولا به یک دارایی فیات (پول فیزیکی) مانند دلار متصل هستند و بر اساس ارزش همان ارز فیات، ارزش گذاری می شوند.

از جمله ارزهای باثبات شناخته شده می توان به دای (DAI) یا USDC اشاره کرد که دارای ارزش ثابت در حد چند سنت یا یک دلار هستند و این پایداری قیمت آن ها را یک انتخاب مناسب برای کسب درآمد یا خرده فروشی می کند. مردم آمریکای لاتین از استیبل کوین ها بعنوان راهی برای محافظت از پس انداز خود در زمانی که نسبت به پول دولتی کشورشان بی اعتماد هستند، استفاده می کنند.

با وثیقه و بدون وثیقه پول قرض بگیرید.

بطور کلی قرض گرفتن پول در امور مالی غیر متمرکز دارای دو نوع است:

همتا به همتا (P2P): وام گیرنده مستقیماً از یک وام دهنده خاص وام می گیرد.

مبتنی بر استخر: وام دهندگان، وجوه (نقدینگی) خود را به یک استخر واریز کرده و وام گیرندگان می توانند از آن استخر پول قرض بگیرند.

شروع به پس انداز رمزارزها کنید.

شما می توانید با قرض دادن دارایی دیجیتال خود (استیک کردن)، سود کسب کرده و سرمایه خود را رشد دهید. نرخ بهره ای که می توانید از این طریق کسب کنید در حال حاضر بسیار بالاتر از چیزی است که در بانک محلی خود دریافت می کنید (البته اگر بانک واقعا سودی به شما می دهد).

بیشتر بخوانید: استیک کردن (Staking) به چه معنی است؟

اقدام به معامله توکن ها کنید.

شما می توانید هزاران توکنی که بر بستر اتریوم وجود دارند را از طریق صرافی های غیرمتمرکز (DEX) طی ۲۴ ساعت شبانه روز، ۷ روز هفته و ۳۶۵ روز سال معامله کرده و فناوری به شما تضمین می دهد که همیشه کسی برای پذیرش معامله وجود خواهد داشت چرا که بازارهای مالی غیرمتمرکز همیشه باز هستند.

درباره انواع صرافی ها (متمرکز، غیر متمرکز و هیبریدی) و نحوه کار هر یک بیشتر بخوانید. لینک مطلب

کیف پول خود را گسترش داده و مدیریت کنید.

در شبکه اتریوم محصولاتی وجود دارند که بطور خودکار بدون نیاز به مدیریت انسانی و خطر کاهش سود، سبد دارایی شما را بر اساس استراتژی انتخابی خودتان گسترش می دهد.

برای ایده های خود تأمین مالی انجام دهید.

در اتریوم بعنوان یک پلتفرم ایده آل برای تأمین مالی جمعی، سرمایهگذاران بالقوه میتوانند از هرجایی بیایند چرا که اتریوم و توکنهای آن برای هر کسی و در هر نقطه از جهان باز است. همچنین بخاطر شفافیت آن، سرمایه گذاران میتوانند به راحتی به میزان پول جمع شده دسترسی پیدا کنند و حتی آن را ردیابی کرده و نحوه خرج شدن آن را نیز بدانند.

برای مثال، اگر یک ایده خاص، حداقل مبلغ کمک و مهلت جمع آوری مشخصی داشته باشد که به هر دلیلی رعایت نشده باشند، سرمایه گذاران میتوانند بازپرداخت خودکار مبلغ را تنظیم کنند.

بیمه بخرید.

هدف از بیمه غیر متمرکز، ارزانتر کردن، سرعت بخشیدن به پرداخت و نیز بالا بردن شفافیت بیمه است. دیفای به کمک اتوماسیون و بدون خطر اشتباهات انسانی پوشش مقرون به صرفه تر و امکان پرداخت سریع تر را میسر میکند.

قرض گرفتن و قرض دادن در سیستم های مالی به چه معنی است؟

از گذشته تاکنون، دریافت و پرداخت وام (استقراض) همواره نقش مهمی در چرخه سیستم های مالی ایفا کرده اند؛ وام های دانشجویی، مسکن، و ازدواج را می توان نمونه هایی از استقراض پول دانست.

نحوه عملکرد سیستم وام دهی بسیار ساده است؛ وام دهندگان یا سپرده گذاران در ازای دریافت درصد مشخصی از سرمایه وام گیرندگان، به آن ها پول قرض می دهند و دریافت کنندگان وام نیز حاضرند در ازای دریافت آنی پول، مقدار مشخصی بهره بپردازند.

در سیستم های مالی سنتی، دریافت و پرداخت وام توسط بانک ها و با نظارت نهادهای دولتی انجام می شده است؛ بدین معنی که وام گیرندگان در ازای سپرده گذاری در بانک ها و نهادهای مالی، از این سازمان ها وام دریافت می کردند.

سیستم های پرداخت مالی غیر متمرکز (DeFi) به وجود آمده اند تا ضمن تسهیل دریافت و پرداخت وام، سازمان ها و نهادهای نظارتی را از میان برداشته و وام دهنده و وام گیرنده را در تعامل مستقیم با یکدیگر قرار دهند.

فرایند دریافت و پرداخت وام در اکوسیستم دیفای

امور مالی غیر متمرکز به کاربران امکان می دهد تا به صورت کاملا یکپارچه و بدون حضور سازمان های دولتی، به دریافت و پرداخت کننده وام بدل شده و بر وجوه خود کنترل کامل داشته باشند.

تعامل میان وام دهنده و وام گیرنده در اکوسیستم DeFi از طریق قراردادهای هوشمندی است که غالبا بر بستر بلاک چین اتریوم میان طرفین وام منعقد می گردد.

بنا به مزیت رمزنگاری بلاکچین، بر خلاف سیفای (امور مالی متمرکز)، کاربران دیفای می توانند بدون نیاز به افشای هویت خود نسبت به دریافت یا پرداخت وام اقدام کنند.

مهم ترین ویژگی های وام دیفای عبارتند از:

- از قراردادهای هوشمند استفاده میکند تا شرایط وام به صورت خودکار اجرا شود.

- وامدهندگان معمولاً مقداری سود برای وامدهی دریافت میکنند که بصورت خودکار از وامگیرنده کسر میشود.

- وثیقههای وام معمولاً ارزهای دیجیتال مانند اتریوم هستند.

- فرایند وامدهی سریع، شفاف و بدون دردسر است.

- ریسک کمتری نسبت به وامهای سنتی دارد چون وثیقهها بلافاصله قفل میشوند.

- بازپرداخت وام هم به صورت خودکار انجام میشود.

شایان ذکر است که کاربران می توانند ارزهای رمزنگاری شده متفاوتی را به عنوان وثیقه وام استفاده کنند؛ به عنوان مثال در صورت تمایل به دریافت یک واحد بیت کوین (BTC) به عنوان وام، می بایست قیمت یک بیت کوین را در قالب لایت کوین (LTC) در قرارداد هوشمند قفل کنند.

امنیت سرمایه گذاری در سیستم های پرداخت غیرمتمرکز

بسیاری بر این باورند که چون دیفای آینده امور مالی است، سرمایه گذاری زودهنگام در آن میتواند منجر به سودهای کلان گردد؛ اما نه الزاما برای تازه واردین به بازار کریپتوکارنسی چرا که تشخیص پروژه های خوب از بد برای آن ها دشوار است.

ارزش بازار برخی از پروژه های DeFi مانند YAM در کمتر از ۳۵ دقیقه از ۶۰ میلیون دلار به صفر رسید؛ پروژه های دیگری نظیر هات داگ و پیتزا نیز به همین وضعیت دچار شده و سرمایه گذاران پول زیادی از دست دادند. این امر نشان دهنده تعدد پروژه های زیان ده، ریسک بسیار بالای حوزه دیفای و ضرورت کسب دانش و آگاهی کافی درباره اقتصاد غیرمتمرکز پیش از معامله است.

باگ های موجود در قراردادهای هوشمند نیز یکی دیگر از خطراتی است که سیستم پرداخت غیر متمرکز را محلی پر ریسک برای سرمایه گذاری میکند.

از نظر Demirors، سه نوع ریسک عمده در حوزه دیفای وجود دارد که عبارتند از:

ریسک فناوری

قراردادهای هوشمند مجموعه ای از کدهای برنامه نویسی شده ای هستند که برای اجرای برنامه های DeFi روی شبکه بلاک چین قرار دارند؛ در صورت بروز ایراد در این کدها، امکان ایجاد اختلال در پروتکل دیفای دور از انتظار نیست.

ریسک دارایی

وام گیرندگان برنامه های غیر متمرکز معمولا باید در ازای دریافت وام، ارز رمزنگاری شده دیگری را بعنوان وثیقه نزد آن اپلیکیشن ها به امانت بگذارند اما از آنجایی که قیمت ارزهای دیجیتال اغلب در نوسان است، دارایی های دیجیتالی استفاده شده بعنوان وثیقه ممکن است به شدت دچار افت ارزش شده تا حدی که برخی ممکن است دارایی خود را نقد کنند (پوزیشن های خود را ببندند). به همین دلیل است که عده ای از استیبل کوینها استفاده میکنند، که به ارزهای فیات متصل بوده و نوسان قیمتی کمتری را تجربه میکنند.

ریسک محصول

باید بدانید که در دیفای بر خلاف روش های سنتی پرداخت توسط بانک ها و موسسات مالی، هیچ بیمه یا تضمینی روی پول شما وجود ندارد. با اینکه وام های غیر متمرکز توسط دارایی های رمزنگاری شده وثیقه میشوند، اما در صورتی که شخص وام گیرنده از پروتکل DeFi قادر به بازپرداخت موثر وام نباشد، هیچ گونه مسئولیتی متوجه او نخواهد بود.

این عوامل خطر تا حدی به این دلیل است که کارشناسان هشدار میدهند که فقط آنچه را که میتوانید از دست بدهید سرمایهگذاری کنید و انجام تحقیقات کامل را قبل از خرید توصیه میکنند.

شناخته شده ترین پروژه های حوزه دیفای

حوزه امور مالی غیر متمرکز همواره در حال رشد است اما چند پروژه هستند که شاید تمایل داشته باشید آن ها در سال ۲۰۲۲ زیر نظر بگیرید. این پروژه ها عبارتند از:

۱- آوه (AAVE)

پروژه AAVE بعنوان یکی از اصلی ترین پلتفرم های بازار DeFi در سال ۲۰۱۷ با نام ETHLend راه اندازی شد. آوه وام دهندگان و وام گیرندگان را در فضایی غیرمتمرکز گرد هم میآورد تا یک سیستم وام دهی با فرصت برابر برای همگان فراهم کند..

آوالانچ (Avalanche) مدعی عنوان سریع ترین پلتفرم قراردادهای هوشمند در صنعت بلاک چین است. این پروژه به دلیل ارائه تراکنش های ارزان تر در زمان ناچیز بعنوان یکی از رقبای اصلی رمز ارز اتریوم شناخته میشود.

آواکس به تازگی موفق به تکمیل بودجه ۲۳۰ میلیون دلاری خود برای حمایت از طرحهای DeFi شده است که آن را به انتخابی معقول برای راهاندازی پروژههای DeFi تبدیل کرده است.

۳- کاردانو (ADA)

پروژه ارز دیجیتال کاردانو (Cardano) که یکی از بزرگترین پروژههای بلاک چین موجود بر بستر اتریوم است، به دلیل مصرف انرژی خارق العاده (بسیار پایین) و نیز پروتکل اثبات سهام، گاهی اوقات تحت عنوان «بلاک چین سبز» نیز شناخته میشود.

کاردانو به تازگی اعلام کرد که ۱۰۰ میلیون دلار در آموزش بلاک چین، امور مالی غیرمتمرکز و NFT ها سرمایه گذاری کرده و از این طریق اکوسیستم خود را تقویت نموده است.

۴- چین لینک (LINK)

هدف پروژه چین لینک (Chainlink) بعنوان یک سرویس اوراکل غیر متمرکز، متصل کردن قراردادهای هوشمند و داده های دنیای واقعی با استفاده از فناوری اوراکل است. چین لینک به تازگی خبر از راه اندازی یک Token Bridge قابل برنامه ریزی داده است که امکان برقراری ارتباط جدید بین بلاک چین های DeFi را فراهم میکند.

۵- پولکادات (DOT)

پروژه پولکادات (Polkadot) با هدف تسهیل اینترنت برای مبادله اطلاعات و تراکنش ها از طریق بلاک چین های مستقل به وجود آمده است. این امر باعث میشود پولکادات و دیگر پروژه های مستقر روی بلاک چین دات بسیار مقیاس پذیرتر و سریع تر از آن چه اتریوم در حال حاضر ارائه میدهد، باشند.

پروژه های حوزه دیفای به همینجا خلاصه نشده و برخی دیگر از آن ها عبارتند از:

- ترا (LUNA)

- پالی گان (MATIC)

- سولانا (SOL)

- سینتتیکس (SNX)

- یونی سواپ (UNI)

روش های متفاوتی برای تقسیم بندی ارزهای دیجیتال وجود دارد که طبق یکی از آن ها رمز ارزها را می توان به ۱۳ دسته مختلف طبقه بندی کرد که ارزهای حوزه دیفای یکی از آن ها هستند. برای آشنایی بیشتر با انواع ارزهای دیجیتال میتوانید این مطلب را مطالعه نمایید.

مزایا و معایب استفاده از پرداخت های غیرمتمرکز

علیرغم تمام برتری هایی که استفاده از اقتصاد غیر متمرکز نسبت به روش سنتی دارد، دیفای نیز دارای مزایا و معایبی است که در ادامه به بررسی برخی از آن ها میپردازیم.

مزایای DeFi

- عدم نیاز به بازگشایی حساب یا هر نوع ثبت اطلاعات؛ انجام امور مالی تنها با استفاده از ایجاد یک کیف پول دیجیتالی.

- عدم نیاز به ارائه مشخصات فردی و امکان انجام مبادلات با هویتی کاملاً ناشناخته.

- امکان انتقال دارایی از هر جا به جای دیگر، در هر زمان، بدون نیاز به کسب اجازه، انتظار طولانی برای انجام انتقال و یا هرگونه پرداخت اضافی.

- بالاتر بودن چشمگیر نرخ سود و بهره نسبت به بازارهای سنتی وال استریت و بروزرسانی سریع این نرخ ها (هر ۱۵ ثانیه).

معایب DeFi

- نوسان نرخ تراکنش در بلاک چین اتریوم به این معنی که معاملات فعال میتواند گران شود.

- بسته به اینکه از چه برنامههایی و چگونه استفاده میکنید، سرمایهگذاری شما میتواند نوسانات بالایی را تجربه کند.

- شما باید سوابق تراکنش های خود را برای اهداف مالیاتی حفظ کنید چرا که مقررات میتواند از منطقه ای به منطقه دیگر متفاوت باشد.

آینده پرداخت ها در امور مالی غیر متمرکز

طی چند سال اخیر، فناوری توانسته است در قالب مبادلات غیر متمرکز، وام یا قرض گرفتن انواع دارایی ها و یا از طریق محصولات بیمه، به رشد و توسعه DeFi کمک شایانی بکند تا این سیستم پرداخت نوین بتواند عینا منعکس کننده روش پرداخت سنتی اما بعنوان جایگزین آن عمل کند.

اقتصاد غیرمتمرکز ممکن است در نهایت بر آینده امور مالی متمرکز تاثیر گذاشته و بعنوان راهی ارزان تر و سریع تر جایگزین روش سنتی گردد.